新入荷

再入荷

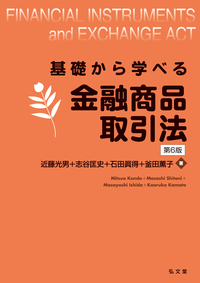

流行 事例体系 弘文堂 - 金融商品取引法 企業法務

4.2

(3712件)

4.2

(3712件)

タイムセール

タイムセール

終了まで

00

00

00

999円以上お買上げで送料無料(※)

999円以上お買上げで代引き手数料無料

999円以上お買上げで代引き手数料無料

通販と店舗では販売価格や税表示が異なる場合がございます。また店頭ではすでに品切れの場合もございます。予めご了承ください。

商品詳細情報

| 管理番号 |

新品 :26427882932

中古 :26427882932-1 |

メーカー | 3f1e51 | 発売日 | 2025-05-25 21:00 | 定価 | 10560円 | ||

|---|---|---|---|---|---|---|---|---|---|

| カテゴリ | |||||||||

企業法務の作品リスト

![【上下巻セット】新・不正競争防止法概説 [第3版] 上巻/下巻 小野昌延/松村信夫 青林書院【ac02l】](https://auctions.c.yimg.jp/images.auctions.yahoo.co.jp/image/dr000/auc0508/users/50dac23ef5c3cd18801a9c9e58f0b00156ece9cb/i-img900x1200-17228266520rvuux155420.jpg)

![【中古書籍】『明解 内容証明モデル文例集』 4巻セット (加除式書籍) [新日本法規]](https://auctions.c.yimg.jp/images.auctions.yahoo.co.jp/image/dr000/auc0101/user/057ac64f42490079cf4eb97ee02fcb9db7101668b9249a75dbc03b9f153d085d/i-img1200x739-17360291186804uiqaew385830.jpg)

レディースの製品

![【中古】くまみこ コミック 1-14巻セット [コミック] 吉元 ますめ](https://auctions.c.yimg.jp/images.auctions.yahoo.co.jp/image/dr000/auc0101/user/ca8e8e63324acfbd2dd34b69e45346fb2329b29579af4c7d9b35772e41159e8b/i-img352x500-17359217810784jkuncy451946.jpg)

![[A12318865]浄土仏教の思想 (第5巻)善導 牧田 諦亮](https://auctions.c.yimg.jp/images.auctions.yahoo.co.jp/image/dr000/auc0511/user/edc343cdefc90ed400aee3f558c4826ff1d13873ed0e7cf61e9f955abed75d52/i-img500x500-17321522161205asliup184084.jpg)

事例体系 金融商品取引法 弘文堂 2024年初版

【注意】

カバー上部に少々ヨレがあります。論点体系 金融商品取引法<第2版>2 / 第一法規ストア。

中古品のため、ご理解のある方のみご入札ください。シイタケの経済学 農林統計協会 谷口 憲治。

ノークレーム、ノーリターンでお願いいたします。(図501:ID) 下水道使用料徴収事務の手引き。

【支払方法】

Yahoo!かんたん決済

【発送方法】

レターパックプラス 全国一律 600円 追跡あり・保障なし・対面でお届け(保障はありませんが、安心できる配送です。[AF2210204SP-2169]別冊商事法務 No.468 招集通知・議案の記載事例〔2022年版〕 (別冊商事法務 No. 468) プロネクサ。)

ゆうパック60サイズ 追跡・保障あり、対面でお届け(高価な商品にはお勧めです。[改訂4版] 労働安全衛生法の詳解-労働安全衛生法の逐条解説-。送料は地域により異なります。(図502:ID) 受益者負担金(分担金)徴収事務の手引き。ご確認ください。実践理論による鑑定評価事例集 (1979年)。)

その他の発送希望の場合はご相談ください。[A11427123]会社法務部―第八次実態調査の分析報告 (別冊NBL no. 63) 経営法友会商事法務研究会。

★★★注意★★★

落札後1週間以内に、お取引情報連絡及び入金手続きが出来ない方は、お取引を続ける意思がないと判断させて頂き、落札者都合によるキャンセルとさせて頂くことがあります。銀行信用調査の手引き 神戸銀行 希少本。

★★★複数点落札の場合★★★

・「まとめて取引」を選択してください。い64-020 実務書式事典 中川善之助 監修。当方より送料を入力して連絡させて頂きます。前田庸先生喜寿記念 企業法の変遷 前田重行 有斐閣【ac04q】。

【レターパックプラスの場合】

★厚さ・重さの制限があるため、同梱包に出来ない場合がありますので、ご了承下さい。【3冊セット】「別冊商事法務423・434・443」 機関投資家の議決権行使方針及び結果の分析〔平成29年/30年/2019年度〕 森・濱田松本法律事。

【ゆうパックの場合】

サイズとお届け先により金額が変わりますので、ご連絡させていただきます。g-659 令和3年度版 背景・趣旨がよくわかる 改正点付き 不動産税制の手引き 不動産流通推進センター 2021年5月発行 税務 法律 実用本 ※4。

【注意】送料の選択の間違いが多発しております。借地権課税の理論と実務 財経詳報社 桜井 巳津男。とくにゆうメール御希望の方はゆうパック(おてがる配送)を選択してしまわないようご注意ください。実務解説 法人住民税 第4版 加藤兼善。複数の配送方法が設定されていますので、購入手続き画面には 設定されている配送方法のいずれかが落札者様に表示される仕組みです。人事・労務・給与担当者のための賃金法規Q&A 賃金の決定から支払いまで、賃金をめぐるあらゆる法律問題に答える182問/産労総合研究。そのため、最初に「おてがる配送ゆうパック」が 表示される場合が多いです。具体事例による財産評価の実務 (平成25年2月改訂) 笹岡 宏保 著 中古 美品 税理士 不動産鑑定士 実務 事例。このとき配送方法欄の[v]をクリックして展開すると、 落札者がご希望の配送方法を選択することが可能です。[A11967740]会社・金融・法〔下巻〕。